Consulenza

Patrimoniale

Integrata

Una regia professionale per il tuo patrimonio.

Consulenza patrimoniale indipendente per famiglie, imprenditori e professionisti

Il consulente finanziario indipendente è un professionista che offre consigli personalizzati sulla gestione del patrimonio, investimenti, previdenza e pianificazione finanziaria, senza vendere prodotti o ricevere compensi da banche, assicurazioni o altre società finanziarie.

In altre parole:

È pagato esclusivamente dal cliente (a parcella, come avviene per un avvocato o un commercialista).

Non percepisce provvigioni o retrocessioni da fondi, banche o assicurazioni.

È iscritto all’Albo dei Consulenti Finanziari Autonomi (OCF) e vigilato da questo organismo.

Il suo ruolo principale è:

Analizzare la situazione finanziaria e patrimoniale del cliente.

Aiutare a definire obiettivi chiari (es. comprare casa, pianificare la pensione, proteggere il patrimonio).

Costruire un piano finanziario personalizzato, scegliendo strumenti efficienti e a basso costo.

Monitorare i risultati e aggiornare la strategia nel tempo.

Non gestisce direttamente i soldi del cliente e non “vende” fondi o polizze, ma indica quali strumenti scegliere e come strutturare il portafoglio. Il cliente poi acquista direttamente (es. tramite la propria banca o piattaforma online).

In sintesi: è una guida imparziale e trasparente, che lavora solo nell’interesse del cliente.

☑

Consulente Indipendente

E' un professionista che lavora per il Cliente

Remunerato solo dal cliente, senza retrocessioni

Scelte basate solo sul tuo personale interesse

Accesso a tutti i prodotti presenti sul mercato

Nessun conflitto di interesse tra cliente e consulente

Approccio strategico e personalizzato

⮽

Consulente Bancario

E' un venditore che lavora per la Banca

Remunerato tramite commissioni su prodotti venduti

Scelte influenzate dal catalogo prodotti della banca

Accesso solo a quelli distribuiti dalla banca

Conflitto tra interesse del cliente e utile per la banca

Approccio commerciale, orientato al breve termine

Come distinguere un Consulente Finanziario Indipendente?

Distinguere un consulente finanziario indipendente da altri professionisti del settore è fondamentale per capire a chi ci si sta affidando. Ecco i criteri chiave per riconoscerlo:

Iscrizione all’Albo dei Consulenti Finanziari Autonomi (OCF)

Solo chi è iscritto nella sezione “autonomi” dell’albo è un vero consulente indipendente in Italia.

Si può verificare il nominativo direttamente sul sito ufficiale dell’OCF.

Remunerazione esclusivamente a parcella (fee-only)

È pagato solo dal cliente, come un avvocato o un commercialista.

Non riceve provvigioni, incentivi o retrocessioni da banche, assicurazioni o società di gestione.

Non vende prodotti finanziari

Non propone fondi, polizze o altri strumenti da acquistare tramite lui.

Si limita a consigliare, spiegare e indirizzare, lasciando al cliente la libertà di operare presso la propria banca o piattaforma.

Assenza di legami con banche, reti o assicurazioni

Non fa parte di reti di vendita, non promuove prodotti di istituti specifici.

Lavora solo nell’interesse del cliente.

Consulenza globale e personalizzata

Non si limita agli investimenti, ma offre anche supporto su previdenza, protezione assicurativa, pianificazione successoria.

Realizza un piano finanziario su misura, non proposte standardizzate.

Contratto chiaro e trasparente

Prima di iniziare la consulenza, presenta un contratto che specifica costi, modalità e durata del servizio.

Attenzione: i Consulenti Bancari (detti consulenti “abilitati all’offerta fuori sede” ex promotori finanziari) possono definirsi “consulenti” ma non sono indipendenti, perché guadagnano commissioni dai prodotti che vendono.

Un modo semplice per verificarlo? Chiedere direttamente come viene remunerato e da chi. Se la risposta è “solo da te, senza provvigioni da banche o società di gestione”, sei probabilmente davanti a un consulente indipendente.

Non siamo noi a dirlo, ma lo dice la normativa bancaria.

L’articolo 31 comma 2 del TUF (Testo unico delle disposizioni in materia di intermediazione finanziaria) recita:

“L’attività di consulente finanziario abilitato all’offerta fuori sede è svolta esclusivamente nell’interesse di un solo soggetto. Il consulente finanziario abilitato all’offerta fuori sede promuove e colloca i servizi d’investimento e/o i servizi accessori presso clienti o potenziali clienti, riceve e trasmette le istruzioni o gli ordini dei clienti riguardanti servizi d’investimento o prodotti finanziari, promuove e colloca prodotti finanziari, presta consulenza in materia di investimenti ai clienti o potenziali clienti rispetto a detti prodotti o servizi finanziari. Il consulente finanziario abilitato all’offerta fuori sede può promuovere e collocare contratti relativi alla concessione di finanziamenti o alla prestazione di servizi di pagamento per conto del soggetto nell’interesse del quale esercita l’attività di offerta fuori sede.”

In sintesi:

Il Consulente Bancario vende servizi d’investimento e prodotti finanziari esclusivamente nell’interesse della Banca.

Qual è il vero problema della Consulenza Bancaria ?

Il vero problema di chi si affida alla consulenza bancaria è che questo conflitto di interessi si traduce in un aumento ingiustificato dei costi che abbattano i rendimenti e amplificano le perdite dei propri investimenti.

Ti spiego in modo chiaro.

I prodotti bancari (fondi comuni, polizze, gestioni patrimoniali) hanno spesso:

Commissioni di ingresso (fino al 3-5% dell’investimento).

Commissioni di gestione annuali (anche 1,5%-2,5%).

Costi di performance o uscita.

Questi costi erodono i rendimenti nel tempo, senza essere sempre evidenti al cliente, perché spesso incorporati nel prezzo del prodotto.

Ad esempio:

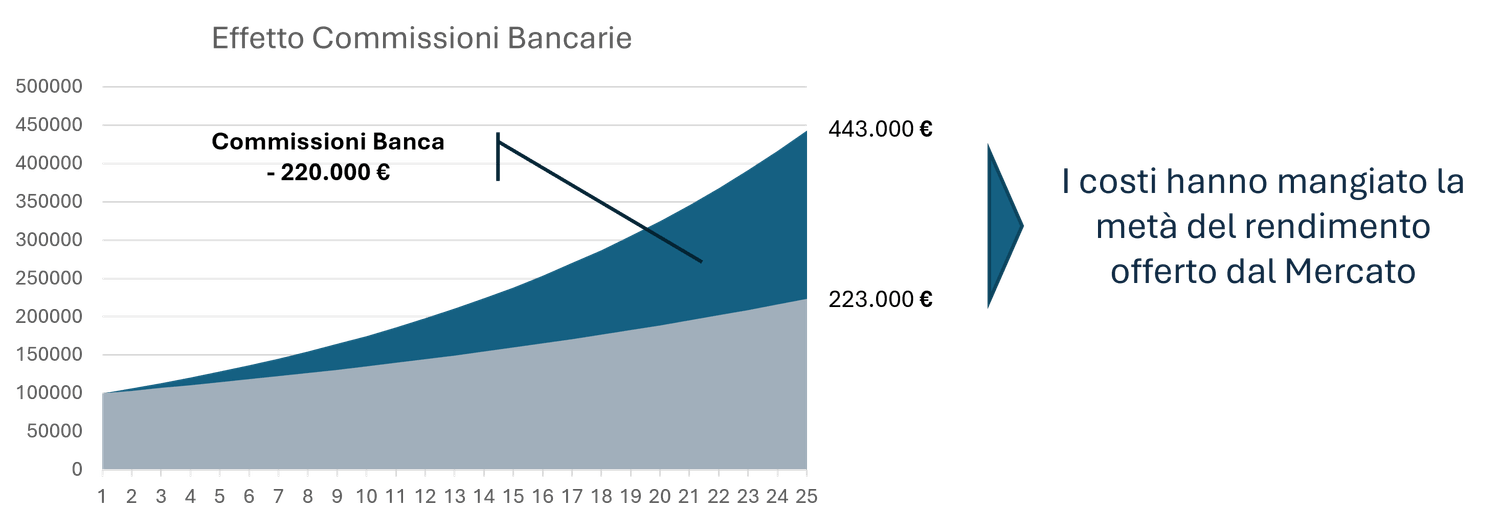

Un fondo venduto in banca può costare 2% all’anno, mentre un ETF equivalente costa 0,20%.

Su 100.000 euro investiti, dopo 10 anni la differenza può essere decine di migliaia di euro persi in commissioni.

Questo è il motivo per il quale gli investimenti finanziari effettuati con il Consulente Bancario ti fanno inevitabilmente perdere soldi.

Spesso non è colpa sua. Il Consulente Bancario ha in qualche modo le “mani legate”.

Deve vendere i prodotti finanziari della banca o di partner selezionati perché:

ha obiettivi di budget e vendite da raggiungere

è remunerato da commissioni o premi legati a quei prodotti

La cosa peggiore è che molti clienti pensano che la consulenza bancaria sia gratuita. In realtà:

La banca guadagna dai costi e dalle commissioni sui prodotti venduti.

Il cliente paga indirettamente (e spesso inconsapevolmente) tramite i costi dei prodotti sottoscritti.

NB: Le commissioni bancarie le paghi indipendentemente dai profitti (o dalle perdite) generati dai prodotti che ti ha consigliato il consulente della banca. La Banca guadagna sempre!

NB: Ipotesi di investimento di 100.000 al 6,4% di rendimento annuo medio (rendimento storico di un portafoglio a medio rischio 60/40 ben diversificato su prodotti efficienti) e costo medio del 3%

Hai investito i tuoi risparmi con la Banca?

Molto probabilmente stai gettando via migliaia di euro in inutili commissioni ogni anno.

Vai al nostro calcolatore e scoprilo in soli 3 minuti.

Cosa cambia rispetto ad investire con la Banca?

Affidarsi a un consulente finanziario indipendente (fee-only) comporta alcuni cambiamenti importanti, ma anche diverse cose che rimangono invariate nel rapporto con la tua banca. Ti spiego nel dettaglio:

COSA CAMBIA

La fonte dei consigli: non riceverai più indicazioni dagli impiegati o promotori finanziari della banca, ma da un professionista indipendente, che lavora esclusivamente per i tuoi interessi e non percepisce commissioni da prodotti finanziari.

Le scelte di investimento: il consulente indipendente analizzerà le tue esigenze e ti suggerirà i prodotti migliori disponibili sul mercato, anche se non sono offerti dalla tua banca. Ti aiuterà a evitare prodotti costosi o poco trasparenti.

Maggior controllo e trasparenza: avrai consigli più chiari su costi, rischi e strategie. Il consulente ti supporterà nel dialogo con la banca, ad esempio per ridurre costi o ottimizzare investimenti.

Gestione più attiva del rapporto: potresti dover essere tu, o con l’aiuto del consulente, a dare istruzioni operative alla banca (es. acquisti, vendite, aperture conti), perché il consulente non esegue direttamente le operazioni.

COSA NON CAMBIA

La titolarità dei tuoi conti e investimenti: il tuo conto corrente e il tuo dossier titoli restano sempre intestati a te presso la tua banca. Nessuno spostamento obbligatorio.

La custodia del tuo patrimonio: il denaro e gli strumenti finanziari rimangono depositati nella tua banca attuale, salvo tu decida diversamente.

L’operatività quotidiana: puoi continuare a usare i servizi della banca (bonifici, carte, home banking) come hai sempre fatto.

Le commissioni bancarie: continuerai a pagare eventuali spese sulle operazioni effettuate al tuo istituto, a meno che il consulente ti aiuti a negoziarle o ridurle.

In sintesi: il consulente finanziario indipendente non sostituisce la banca, ma ti affianca come un “allenatore” o “avvocato” personale, garantendo che le scelte finanziarie siano fatte nel tuo esclusivo interesse, senza conflitti di interesse.

Perché scegliere lo Studio D'Annunzio?

Maggiori Rendimenti e Costi Ridotti

Utilizzo di strumenti efficienti direttamente acquistabili sul mercato con costi notevolmente inferiori rispetto ai prodotti collocati dal sistema bancario.

Garanzia di Professionalità

Sottoposto alle stesse regole di legge e controlli da parte degli organismi di vigilanza previsti per la banca e relativi consulenti.

Sicurezza per i tuoi Risparmi

Non abbiamo accesso ai tuoi conti ne facciamo operazioni per tuo conto. I soldi rimangono presso la tua banca sotto il tuo pieno controllo.

TESTIMONIANZE DEI NOSTRI CLIENTI

“Non avevo mai davvero riflettuto sul mio futuro finanziario in modo strutturato, finché non ho iniziato il percorso con questo consulente. Mi ha aiutato a mettere ordine tra entrate, uscite, investimenti e obiettivi a lungo termine. Oggi ho finalmente un piano chiaro e realistico, e soprattutto la serenità di sapere che sto facendo le scelte giuste per vivere con tranquillità gli anni a venire.”

Daniele De Amicis

Medico Ortopedico

"Non avevo idea di quanto mi costasse davvero la consulenza bancaria, finché Nicola, rendiconto MiFID alla mano, mi ha mostrato la realtà. Ho scoperto costi nascosti, inefficienze e perdite fiscali. Ora ho una strategia su misura e stiamo recuperando quanto perso."

Arturo Paolini

Avvocato

"Mi sono rivolto al Dott. D'Annunzio per pianificare la mia previdenza e i miei obiettivi futuri, e l’esperienza è stata eccellente.

Ha ascoltato con attenzione le mie esigenze, mi ha posto le domande giuste e ha costruito per me un piano finanziario chiaro, completo e soprattutto personalizzato. Ho apprezzato molto la sua professionalità, la disponibilità e la capacità di spiegare concetti complessi in modo semplice.

Grazie al suo supporto ho ottenuto una strategia ben strutturata. Lo consiglio vivamente a chiunque cerchi un consulente competente e affidabile."

Mirko Rossi

Ingegnere

"Mi sono affidato a questo team per pianificare il futuro percorso di mio figlio e il risultato è stato davvero sorprendente. La consulenza è stata precisa, chiara e super dettagliata. Ora ho un piano concreto da seguire, costruito su misura per noi, e questo mi fa stare piú sereno. Il futuro è più chiaro e sapere di poter contare su persone così competenti fa davvero la differenza. Consigliatissimi!"

Sergio Di Cintio

Warehouse and Inventory Manager

Fameccanica Group

Domande Frequenti

Putroppo sì, nessuna esclusa, perché è insito nella natura del loro modello di business che deve remunerare una lunga serie di attori coinvolti nella filiera (consulente, banca, società di gestione, et.).

Per quanto il tuo consulente possa essere bravo, etico e lavorare per la migliore banca, sarà sempre zavorrato da un sistema costoso ed inefficiente.

E’ possibile che il tuo consulente ti tolga una minima parte di commissioni facoltative, ma il grosso delle commissioni rimangono e continuano ad abbattere i tuoi rendimenti e ad amplificare le tue perdite.

Se hai un patrimonio importante stai pagando facilmente decine di migliaia di euro alla tua banca ed al tuo consulente.

La consulenza bancaria purtroppo non è gratuita. La banca ed il tuo consulente guadagnano commissioni sul tuo investimento.

Questi costi sono elevati e prelevati giornalmente dal tuo investimento, senza che tu te ne accorga.

Sì, nello stesso albo ma in una differente sezione. I consulenti indipendenti sono iscritti nella sezione dei consulenti finanziari autonomi mentre il tuo consulente bancario potrebbe essere iscritto nella sezione dei consulenti finanziari abilitati all’offerta fuori sede che non sono indipendenti lavorando sotto le direttive della banca stessa, in conflitto di interesse.

È normale. Se deciderai di avvalerti di un consulente indipendente, la tua banca ed il tuo consulente non guadagneranno più nulla dai tuoi investimenti. Questo conferma il loro conflitto interessi. Se non guadagnassero sui prodotti che ti vendono, perchè dovrebbero temere un consulenete indipendente?

Cercheranno continuamente di dissuaderti, in ogni modo, più o meno lecito. Non cascarci.

DOVE SIAMO

Studio D’Annunzio

V.le G. D’annunzio, 24

65127 - Pescara (PE)

P. IVA 02120680687

Telefono: 085-7978979

Mail: info@studiodannunzio.it

ISCRIVITI